iDeCoって本当に始めた方が良いの?

私たちにとってメリットはあるの?

近年注目されているiDeCoですが、どんなメリットがあるか気になる方も多いはず。

今回は実際に2年前からiDeCoを初めている私が感じたメリットを紹介します!

iDeCoのメリットとは?

※画像をクリックすると、本記事内のページまで移動します。

iDeCoのメリット

月5,000円から始められる!

投資と聞くと、「お金がないとできない」「いくらから始めていいのかわからない」と感じませんか?

スターバックスでお茶したい、おいしいランチもしたいし・・・

まとまったお金を準備するなんて大変だよ・・・

と、私は思っていました。そんな時にネットニュースでiDeCoの存在を知りました。調べていくと、月5,000円から投資が始められることがわかりました。

5,000円なら、少しだけランチを我慢したり、ちょっとだけ副業したりすれば資金準備ができそうだな!

とは言え、2つの不安が出てきました。

①毎月5,000円の資金を確保できるのか

毎月5,000円を一日あたりに換算すると約167円。毎日買っている物の中から、削減できることから考えました。ペットボトルの飲物、コンビニのおにぎりやパン、コーヒー、紅茶など。これらを買うことをやめたら5,000円を用意できると思いました。

しかし、毎日の楽しみがなくなってしまうのは精神的につらいですよね。私は、毎日のスタバの時間が無くなることが苦痛でした。そこで他にできることはないか考えてみました。

そこで考えたのが、固定支出の見直しです。

例えば、家賃です。家賃は住んでいるだけで、定額での支払いが発生します。定額ということは、家賃を抑えることができると他のものは削らずとも5,000円の準備ができると考えました。

他には、通信費です。家賃同様に携帯電話やWi-Fiなども、月々の支払いが生じます。携帯電話のキャリアメールは本当に必要なのかな?電話はほとんどしないのに、携帯電話の必要はあるのかな?

自分の状況に合わせて、格安SIMやタブレットを用いてSNSを中心とした連絡も考えました。

私たちは、『引っ越しをすることで家賃を下げること』と『自炊をして月々の食費をおさえること』、『嗜好品の購入を減らすこと』を行い、資金準備を行いました。

自分ならどれができるか、参考にしていただけたらと思います。

②月5,000円だけで、老後の不安が解消されるのか

月5,000円ということは、1年間で60,000円の投資になります。ですが、たった60,000円で老後の不安が解消されるか疑問がありました。そこで、資産額のシュミレーションを行ってみました。

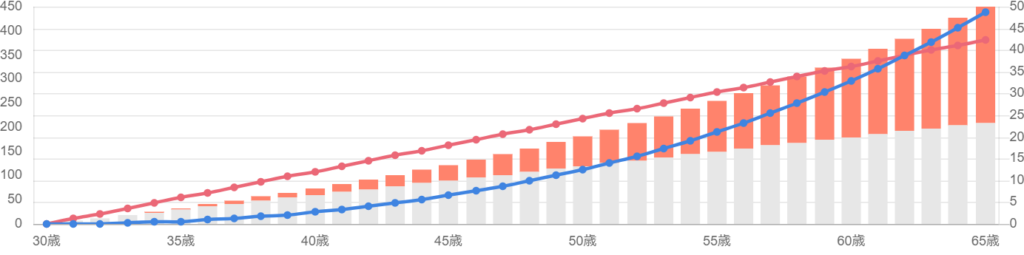

iDeCoの節税シュミレーション

iDeCoの節税シミュレーション|SBI証券の個人型確定拠出年金:iDeCo(イデコ)|SBI証券 (sbisec.co.jp)

棒グラフ(灰色)投資額

棒グラフ(赤色)運用益

折れ線(青色)運用時の非課税累計額

折れ線(赤色)拠出時の優遇額累計

一般的な運用利回りである4%でシュミレーションを行ってみましたが、200万円の投資で30年後には約2.5倍の450万円になりました。貯金をするよりも資産を増やすことができると思います。ただし、投資になるので元本割れのリスク(デメリットで詳細を説明)はあります。ですが、これまでの世界の運用実績を見ると、20年以上定額を投資した場合の元本割れリスクは5%程度という結果もあります。もちろん、これから同じようにいく保証はありませんが、月5,000円ならと思って始めることもいいのかもしれません。

積み立てた掛金が全額控除

全額控除といわれても、難しい四字熟語だなと思いますよね。私も、最初は全くわかりませんでした。その時に、彼が税金のことについて教えてくれました。控除の前に、税金の仕組みについてお話します。

- 給与所得がある人は、必ず所得税と住民税を払っている

-

給与を受け取っている人は、所得があるために生じる所得税と住んでいる地域と国に払う住民税が発生します。

所得税や住民税の計算を行う時に、給与から各種控除をしてから納税額を決定します。つまり、給与全額に対して課税させるものではないということです。

漢字が多くて難しい・・・

これだけを知っておきましょう

①給与があれば、所得税や住民税の支払いが発生すること。

②所得税や住民税は、給与所得からいろいろと引いてから計算をすること。いろいろ引くものを、「控除」ということ。 - 控除の種類は?

-

控除は、14種類かあります。ここでは、4種類を紹介します。

①基礎控除

一定の収入までは一律で48万円の控除が受けられます。

②社会保険料控除

健康保険料や、国民年金保険料、雇用保険料、任意加入の保険料など保険料全額が控除となります。

③寄付金控除

ふるさと納税などが、これに当てはまります。ふるさと納税の場合、納税額ー2000円が控除されます。

④小規模企業共済等掛金控除

iDeCoや企業型DCなどでの掛金全額が控除の対象になります。

- 所得税や住民税の計算(略)

-

給与ー控除=課税所得

課税所得×税率=所得税、住民税

※税率は、課税所得によって異なります。

※住民税は、一部の計算方法が異なります。

このように、課税所得をもとに計算されるので、控除額が高いほど支払う税金は減少します。

iDeCoを活用し、投資を行うと掛金全額が控除の対象になります。つまり、所得税や住民税の額が減少するわけです。

毎月5,000円の積み立ての場合、年間で1~2万円程度納税額を減少させることができます。

掛金が増えれば、さらに納税額を減少させることができます。

年間2万円浮いたら、彼と好きなディズニーに行くお金1回分!と、とてもうれしくなりました!あ、おいしいごはんでもうれしいな・・・

運用の手間が少ない

・引越をして住所が変更になれば、平日に市役所に行き手続きを行います。

・受験をして合格すれば、書類をもって学校に行き、その場で手続きします。

世の中には窓口に行き、直接手続きをすることがたくさんあります。

しかし、iDeCoはそんなことはしなくて大丈夫です。すべてネットで完結します。

基本的な手続きは、すべてネットで行うことができるのが、iDeCoの一つのメリットでもあります。

また、投資開始後の運用実績の確認や運用商品の変更も自分が好きな時間にパソコンや携帯で行うことができます。

このサイトから、ログインするだけですぐに様々な情報を参照することができます。

また、運用開始後は基本的に60歳まで何もしなくても大丈夫です。

運用開始までに、投資対象商品と拠出金額を決定するので、あとは口座引き落としか給与天引きで自動で積み立てが行われます。

また、必要に応じて以下の変更が可能です。

掛金の金額変更(年1回まで可能)

運用商品や種類の配分割合の変更

スイッチング

※「スイッチング」とは、これまで投資してきた商品の一部を売却し、他の商品に投資しなおすことです。売却したものを現金として受け取ることはできません。また、手数料がかかる場合があります。

つまり、口座開設後は基本的に放置するだけで老後の資金の準備を進めることができるのです。

仕事や子育てなどで忙しいけど、お金は計画的にためていきたい」と考える人にとって、とてもいいことだなと思いました。

やっぱり、毎日確認して何かをするとか、変更したいときに仕事を休んで手続きに行くとか大変ですからね!

国が認めた制度で安心

これまでのお話してきましたが、iDeCoは投資によって個人年金を作り上げることができるよう国がサポートする制度です。

なので、国や政府が認めた証券会社や商品のみでしか運用できません。基本的には、どの証券会社を選んでも問題ないし、どの商品を選んでも大きな失敗をする可能性は低いということです。もちろん、投資なので必ずしも増えるということはありませんが、知らない商品を買うよりも安全であることは確かです。なぜなら、投資をすることで老後資金の形成どころか失ってしまうような制度である場合、国民から反感も買うし、国や政府の運営が危うくなりますよね。

それらに加え、少子高齢化により大きな問題となっている年金問題に歯止めをかける、問題解消をしたいので国民にはなるべく個人で老後資金を形成してほしいと思っているはずです。

国が作成したHPを見ても、相当広報に力を入れ、iDeCoの加入を進めていきたいことが読み取れます。

100%安全とは言えないかもしれませんが、1から投資を始めるよりかは何倍もリスクが低く投資が開始できます。

低コストの商品がある

iDeCoでの資産形成をしてみたいと思っても、どの商品で運用をしていけばいいのか困ると思います。私もはじめは困りました。なぜなら、心のどこかで「ギャンブル」という思いがあったからです。

でも、いろいろと調べていく中で国が認めた制度であり、商品の運用はプロが行ってくれることや長い時間かけて投資をしていくことである程度のリスク回避ができることからその気持ちはなくなってきました。

では、iDeCoの商品の何がよいのでしょうか?それは・・・

具体的にお話ししていきましょう

iDeCoの運用商品は、大きく分けて2種類あります

②の元本保証型は、銀行の定期預金と同じようなものです。掛金がなくなることはないけど、その分リターンもほとんどないものです。このような商品は、積立期間が短期になる人や、投資は怖さがあるけど、お金は確保したい人におすすめです。ですが、運用利回りは0%に近いので私個人としてはおすすめしません。

では、①の投資信託はどうでしょうか。

投資信託には、「アクティブファンド」と「インデックスファンド」があります。

ざっくりしたイメージは、「アクティブファンドは運用が難しいが短期でリターンが得られるかも」「インデックスファンドは、長期投資を行うことで堅実に資産形成ができる」というものです。

iDeCoを活用する方は、長期投資をする方がほとんどだと思いますので、インデックスファンドがむいています。でも何を選べばいいかわからないですよね。iDeCoでは、投資信託を約30種類まで絞ってくれていますので、すぐに選ぶことができます。時間もお金もかからずに選ぶことができるのは、初心者にとってとてもうれしいですね。

また、運用と聞くと誰がするのという話になります。もちろん、個人ですることは難しいので、iDeCoではプロの方が皆さんの資金を基に運用をしてくれます。でも、ボランティアというわけにはいかないので、「よろしくね」というためのお金=信託報酬が発生します。

これが、iDeCoはとても安い!信託報酬が低い商品も多く、手数料をほとんどかけずに運用することができるのも、大きなメリットの一つです。

運用益が非課税

通常、投資信託で得た利益(運用益)や定期預金の利息には税金がかかります。

例えば、100万円の運用益があったとしましょう。

iDeCo以外で、投資を行った場合

所得税15.315%と住民税5%をあわせて、20.315%の税金がかかります。つまり、100万円の運用益があっても、約20万円は税金として納め、手元にくるお金は80万円となります。

iDeCoで、投資を行った場合

所得税と住民税は、すべての運用益にかかりません。つまり、100万円の運用益をすべて受け取ることができます。

本来なら、税金として納める額を投資に回すことができるので、より効率的に資産形成ができるといえるでしょう。投資額が多くなればなるほど、その効果が高くなってきます。

月5,000円を投資すると、年間で60,000円

運用利回りが4%だと、2,400円の運用益になるな・・・

iDeCoで投資すると、約500円の得をするのか!30年近く投資をすると、さらにお得になりそうだな・・・

受取方法を選べる

iDeCoの受け取り方法は3種類あります。受け取り方により、課税される額が変化し、将来手元に残る額が大きく変わってきます。受け取るとき慌てずに済むように、iDeCoを始めるときから基本的な受け取り方法は知っておきましょう。

受取時に控除を受けられる

7つ目のメリットでもお伝えしたように、一時金では退職所得控除、年金では公的年金等控除が適用されます。

退職所得控除や公的年金等控除はどのような仕組みなのでしょうか?

【退職所得控除】

退職所得控除の額は、金属年数によって異なります。

<20年以下>

40万 × 勤続年数

<20年越>

800万 + 70万 × (勤続年数ー20)

退職金から、上記の計算式で求めることができる退職所得控除が差し引かれて税金が計算されます。iDeCoも会社からの退職金同様に、退職所得控除を受けることができます。計算するときは、「勤続年数」を「投資年数」として計算します。このように、受取時も税金の負担が大きくなりすぎないような制度が整っています。

【公的年金等控除】

受け取る年齢や公的年金等の雑所得の金額により、控除額は70万~と定められています。

例えば、65歳で月当たり公的年金で15万、iDeCoの年金として10万ずつ受け取るとすると…

年間300万円の雑所得があることになるので、公的年金等控除は120万となります。

課税所得は300万ー120万=180万となり、この180万をもとに税金が計算されます。

このように、退職所得控除や公的年金等控除を使うことで納税額を低くでき、より多くの資産を受け取ることができます。

iDeCoをうまく活用して

よければこちらも読んでみてください♪

コメント