投資・iDeco初心者のなつです!

今回は初心者なりに考えた私たちの投資のルールをまとめました!

投資に限らず、芯が通っていないとやることなすことがブレブレでいい結果が得られませんよね。

わたしは会社でこのことをとても痛感しました。

【1年目】とりあえず入社できた

入社できたことに満足し、特に目標もたてず日々の業務をこなしていました。

1年後、なにか成果は!?と考えると何もなかったんです。

その原因は何がしたいのか、どうするのが自分にとって最適なのか自分なりの答えがなかったからです。

【2年目】

なんとなく考えてみたけど、引き出しがなく考えても考えても、行動しても行動しても結果が付いてこなかったんです。

それは、明らかに知識不足でした。

最初からすべてできる人なんていないんだから自分から学ばなければいけないんだ!

3年目以降、学びが少しずつ実を結び結果につながってきました。

投資をするときも同じかもしれない!!??

そう思い、様々なことを調べながら初心者なりに自分の芯を何にするかを考えてみました。

そこで出てきたのが、自分なりの投資への考え方を決めることでした。

この記事では、このような考えに至った理由も含めながらお話していきます。

私たちの投資(iDeco)に対する3つの考え方

- 損益の確認は月に4回程度

- 購入商品は基本変更しない

- 継続して続ける

iDeCoについてはこちらから

損益の確認は月に4回程度

投資を始めると自分の資産が「増えたかな」「減ってしまった」かと気になってしまいますよね。

私も、最初はそうでした。

とはいっても、iDeCoは基本65歳まで引き出すことができない投資方法なので気にしすぎていても疲れてしまいます。

苦労せずにお金を得ることは無理なので、投資に関する勉強は欠かさず行います!

ですが、過度に気にして一喜一憂していると心が疲れてしまうので気をつけています。

実際に購入している商品!ポイントは完全に『ほったらかし』にはしない

私が購入している商品、購入金額を紹介します。

ニッセイ日経平均インデックスファンド

【掛金】2,300円

【割合】10%

【概要】

- 日経平均株価(日経225)の値動きを示す「日経平均トータルリターン・インデックス」と同じような投資結果を目指して、たくさんの銘柄の中から選ばれた200銘柄以上に等しい株数で投資をする商品です。

日経平均株価(日経225)についてはこちら

eMAXIS Slim 国内株式(TOPIX)

【掛金】2,300円

【割合】10%

【概要】

- 東証株価指数(TOPIX)と同じような投資結果を目指して、対象インデックスに採用されているわが国の株式に投資をする商品です。

ニッセイ外国株インデックスファンド

【掛金】6,900円

【割合】30%

【概要】

- MSCIコクサイ・インデックスと同じような投資結果を目指して、日本を除く主要先進国の株式に投資する商品です。

eMAXIS Slim 米国株式(S&P500)

【掛金】8,050円

【割合】35%

【概要】

- S&P500指数と同じような投資結果を目指して、対象インデックスに選ばれている米国の株式に投資をする商品です。

eMAXIS Slim 先進国債券インデックス

【掛金】2,300円

【割合】10%

【概要】

- FTSE世界国債インデックス(除く日本、円換算ベース)と同じような投資結果を目指して、「外国債券インデックスマザーファンド」を通じて、主として日本を除く世界主要国の公社債に投資をする商品です。

iFree 新興国インデックス

【掛金】1,150円

【割合】5%

【概要】

- FTSE RAFI エマージング インデックス(円換算)と同じような投資結果を目指して、新興国(ブラジル、チリ、中国、インド、インドネシア、マレーシア、メキシコ、ロシア、サウジアラビア、南アフリカ、台湾、タイ、トルコ)の株式に投資する商品です。

大きく分けて3つに分散して投資を行っています。

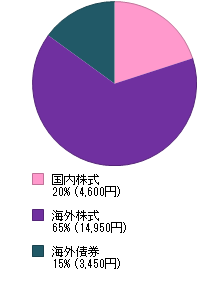

- 国内株式

- 海外株式

- 債券

商品を分散している理由は?メリット・デメリットで判断

投資するとき2つの方法があります。

それぞれメリット、デメリットがあります。

| 投資 方法 | メリット | デメリット |

| 一点 集中 投資 | 『大きなリターンが期待できる』 ・商品と銘柄を集中して行うことで、まとまった資金をもとに運用をすることができます。そのため、銘柄が値上がりした場合はより多くの利益を得ることができます。 (例)A社の商品に投資100万円を投資 10年後2倍になったとすると、200万円になる。 A社が成長すると、よりその影響を受けやすい状況になります。 『運用実績の把握がしやすい』 ・一つの商品に投資することで、なにが原因で下落しているのか、値上がりしているのか、今後の見通しはどうなのかについて調べることが容易になり全体像の把握がしやすくなります。 | 『損失が大きくなる可能性がある』 ・銘柄が値下がりした場合は、資産が大きく減少してしまいます。 (例)A社の商品に投資100万円を投資 10年後0.5倍になったとすると、50万円になる。 A社が成長すると、よりその影響を受けやすい反面、状況によっては負の影響を受けることになります。 |

| 分散 投資 | 『リスクのマネジメントがしやすく、リスク軽減ができる』 ・下がった銘柄があれば投資額を減らしたり、伸びてきた銘柄があれば投資額を増やしたりなど、状況に合わせて最善の方法を考えながら投資をすることができます。 (例)投資を始めた時は・・・ A社 50万(月4万程度) B社 50万(月4万程度) どちらも1年後60万円になる予定でした。ですが、A社の株価は上がり、B社の株価が下がりはじめました。 途中で、A社のこの先に期待をして・・・ A社 80万(月7万程度) B社 20万(月2万程度) このように投資額を変更することで、資産が減ってしまうリスクを意識してマネジメントすることができ、リスク軽減につながります。 | 『大きなリターンは期待できない』 ・分散投資をすることで一つの銘柄への投資額は減ってしまいます。そのため、値上がりがあっても大きな額の利益を得ることが難しくなってしまいます。 (例)10年後に2倍になるA社 ①集中投資(1年目に100万円投資) 10年後には200万円になり、利益は100万円です。 ②分散投資(A社、B社に投資し、それぞれ1年目に50万円) 10年後には100万円になり、利益は50万円 ※仮にB社は変化しなかったとします。 このようにみると、10年後の資産で50万円の差が生じてしまう可能性があります。 たくさんの銘柄に分散すればするほど、リスクは軽減できますがその分リターンも少なくなってしまいます。 |

このようなメリット・デメリットを把握したうえで・・・

- 資産が大きく減ってしまうことが嫌である。

- ほったらかしではなく、自分が投資したいと思った銘柄について学び様々な企業へ投資をしていきたい。

- 長期分散をすることでよりリスクを軽減することができる。

このような理由から、iDeCoでは長期分散投資をすることにしました。

国内?外国?株式?債券?

投資できる商品は国内のものだけでなく、海外のものも多数あります。

わたしの投資比率はこんな感じ

それぞれの特徴とリスクを考えて、このようにしました。

①日本は、約30年間不景気です。これは世界的に見れば異例の事態。30年たつと多くの国では不景気から抜け出し、好景気に少しずつシフトしていきます。

これを逆手に考え、今不景気で安くなっている商品を購入しておくことで好景気に転じた時にリターンが得られるのではないかと考えました。

②アメリカが世界の中心的存在であり、値上がりもとても大きいです。とはいえ、コロナショックやリーマンショックなど定期的に暴落は起きてしまいます。アメリカ一本ではなく、そのほかの先進国にも分散しておくことでよりリスクの軽減ができると考えました。

③債権は大きな値動きはありませんので、ローリスクローリターンの商品です。国内株式・海外株式でリターンを背負っているので最悪の場合に備えて15%分だけ投資をしています。また、新興国債権に投資している理由は経済成長が乏しい国がどんどん成長していくるとより世界的に経済成長が進むのではないかと考えているかです。

集中投資はハイリスクハイリターン

ということは、ギャンブル的要素が満載!?

リスクは高いですが、しっかりと商品の特徴と世界の情勢を理解しているならばギャンブルにはなりません。

iDecoの購入商品は基本変更しない!

私は、基本的に購入商品の変更はしないようにしています。

その理由は2つ!

長期分散投資をすることでリスク分散を行い、安定した結果を出せるように工夫をしています。

しかし、商品をコロコロ変えてしまうことで一つの商品を長期で保有する可能性が低くなり、逆にリスクが高まってしまいます。

日々株価をチェックしているのであれば、その時々に合わせて行うこともありかと思いますが・・・

iDeCoは、65歳まで長期間投資を続けていくことになるので、一時の損益にこだわらず老後にむけてコツコツと続けていきたいと考えています。

商品を頻繁に売ったり買ったりしたいなら一般口座や特別口座でいいのではないか!?と思います。

資産が65歳まで引き出せないiDeCoで行うより、一般口座や特別口座で自由に取引を行うほうが自由度がありいいと感じます。しかし、日々の取引の中で利益を上げていくことはプロの投資家でも難しいことです。

投資初心者ではある私は、【長期分散投資 + 商品をコロコロ変えない】という形を取りリスクをなるべく低くできるようにしました。

現在保有している運用商品を売却し、その代金で別の運用商品を購入することです。

スイッチング(預け替え)|SBI証券 加入者サイトご利用方法 (benefit401k.com)

掛金による購入運用商品の配分割合の設定とともに、確定拠出年金における継続的な資産運用の方法です。

スイッチングをするときは、手数料と時間がかかります。

手数料は1回数十円から数百円ですが、何度も行っていると大きな額になってきます。

仮にスイッチングをくりかえり手数料総額が5万円になると、30年後約20万円の資産を失っている計算になります。

一回当たりの手数料は少額ですが数十年後の資産に与える影響はとても大きいです。

また、資産を移行するには時間がかかります。

今日のこのとき利益率が高いから売って今後成長する商品に変えようと思って手続きをしても、反映されるときには状況が変化している可能性があります。

このような場面でリスクを負うよりも、長期でコツコツの方が自分には向いていると感じました。

とは言っても、状況に応じてスイッチングが必要なときもあります。

40歳、50歳など節目の年の近くでは、出口(受け取るときのこと)を考え、値動きの激しい海外株式を安定している債権や金にスイッチングしていくことも大切です。

落ち込まないで継続する!

投資をはじめてすぐはなかなか結果が出ず、これだけお金を使っているのに生活が豊かにならない・・・と感じるかもしれません。

時には、資産がマイナスになり「しなければよかった」と思うかもしれないです。

私はコロナにより一気にマイナスになったので正直落ち込みました。

でも大切なことが1つあります。

必ず社会は成長を続けていくこと

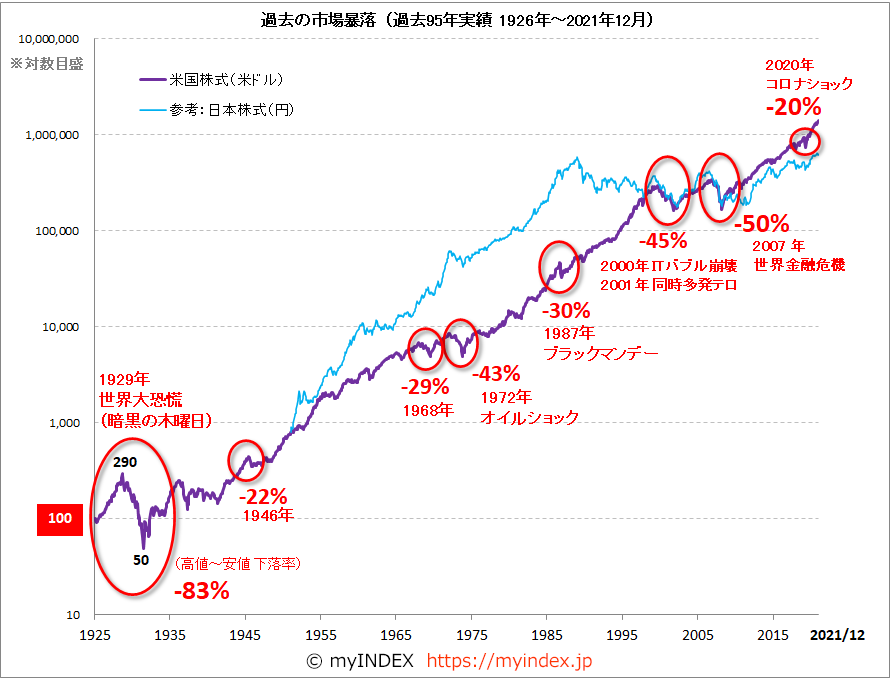

これまで世界的に様々な金融に影響を及ぼす出来事がありました。

- 【1929年】ウォール街大暴落

20世紀最大の悲劇と言われています。ニューヨーク証券取引所の株価が一気に上昇し投資家たちがバンバン投資をしましたが、それは続かず世界の情勢を踏まえて売る方がいいと考え、多くの株が売りに出され暴落をするという結末を迎えました。 - 【1987年】ブラックマンデー

一日の暴落レベルとしては過去最大級のものでした。ドルが過大評価をうけたことにより金利が上昇したり、一時的バブル状態になったことで株価はどんどん序章しました。ですが、逆に割高感が増してしまい買う人が減り、ダウ平均株価は20%以上下落しました。これが、前回に伝播していきました。 - 【2008年】リーマン・ショック

2000年代に入り、サブプライム・ローン(本来はローンを組めない人にもたくさんお金を貸して、ローンを組めるようにする仕組み)が急速に広がりました。ですが、それも長く続かず銀行はより資金を集めるために金利を上昇させました。返済できなくなった人たちが増え、債務不履行となり大手のリーマン・ブラザーズが経営破綻をしました。この影響が大きく、ダウ平均株価を筆頭に大きな影響を与えました。 - 【2020年】コロナショック

未知のウイルス感染症の蔓延により世界市場がパニックに陥り、多くの株価が急落をしました。3年たち戻ってきた国が多いですが、まだ経済的影響は大きくコロナショックの影響を受け続けている企業や国もたくさんあります。

このように定期的に株価に影響を及ぼす世界的な出来事は起きています。

ですが、どの出来事を切り取っても数年後には必ず経済成長をとげ、〇〇ショック以前より株価は上昇しています。

これが、「社会は成長を続けていく」ということです。

これから先、同じように成長していくという保証はありませんが、約100年の歴史をみて立て直してきたことを見ると、ある程度信頼をして投資をしていくことも大切だと感じています。

iDeCo初心者だからこそ正しい知識を勉強する!

投資に正解はないですし、「絶対」もありません。

必ずリスクをともなうものですが、それは何をするにも同じです。

・会社で働く

いつ会社が倒産してしまうかもわからない、職を失ってしまうかもというリスクを背負っています。

・個人で会社を作る

世界の状況によっては売れるときもあれば、売れないときもあります。どんなにアクティブに動いていてもうまくいかない可能性もあるというリスクを背負っています。

私たちの生活は、常にリスクと隣り合わせです。

正しい知識を身につけ、投資をしていくことで未来が少しでも明るくなると信じています。

自分で調べて行動するのは、投資以外でも同じ!

・脱サラして起業しよう!

・副業を始めてみよう!

・家庭菜園をしてみよう!

何事も調べてコツコツ努力していきたいですね^^

投資の勉強に参考にさせていただいたクリエイター

コメント