みなさん貯金はしていますか?

している方は、順調でしょうか?

中には、貯金をしたいけどなかなか貯金ができない…という方もいるでしょう。

そもそもなんで貯金しているんですか?目的は何でしょうか?

目的があいまいだと貯金マインドは続かず、どこかで限界を迎えてしまいます。

今回は、私たちが考える貯金する理由をまとめてみました!

夫婦で貯金をする目的8選

※この先、個人的な見解も含まれています。不快に思われた方がいましたらすみません。ご容赦ください。

私たちの中で貯金する目的で考えられるものを洗い出してみました!

- 老後のため

- 投資のため

- 教育や住宅、車などの頭金

- もしもに備えた資金

- 将来のため

- FIREをするため

- 誰かのため

- ステータスのため

こうやってみると色々な目的があるね!

①【ライフサイクル】老後のために!

老後どれくらいのお金がかかるか知っていますか?

食費に生活費に、趣味に使う娯楽費や医療費などいろいろとかかります。

総務省が発表したデータを基に65歳以上で無職の場合の支出についてまとめてみました。

参考:総務省統計局

一人暮らしの場合は約13万円、2人暮らしの場合は約22万円が平均です。

そんなに贅沢しないからもっと安くていいという方もいれば、ゆとりある老後を送りたいからもう少しお金を使いたいという方もいると思います。

物価上昇・経済成長の中で30年後、40年後はさらに金額が上がってくるかもしれません。

最近、世の中で騒がれたのが「老後2000万円問題」です。

老後には2000万円の資産が必要だから、年金は十分にもらうことができないかもしれないから・・・と。

仮に、二人暮らしで65歳から無職としましょう。

月々22万円の支出があるならば、年間で260万くらいの支出となります。

100歳まで生きると仮定すれば、残り35年この状態が続いていきますので約1億円の資産が必要です。

一億円?!

今は、平均約14万程度の年金が支給されているから心配はありません。

しかし、少子高齢化で年金額の減少が囁かれているなかで、今後は8万円~10万円くらいまで減ってしまうかもしれません。

仮に9万円まで受給額が減少したとすると、月々約5万円貯金を切り崩して生活していくことになりますね。

月5万×12ヶ月×35年=2,100万円 となります。

人生100年時代の現在では、年金だけでは生きていくことが難しくある程度まとまった貯金が必要であることがわかります…。

そんな不安から解放されたい!

お金の不安がない状態で、老後の人生を楽しく好きなことをして生きていきたいな…

不安を軽減したい!少しでも老後を楽しく生きられるようになったらいいな…

こんな思いから貯金の動機になることもあります。

②【投資】タネ銭を作りたい!貯めたい!

一昔前は、「貯金」こそ最大の「武器」であるといわれるくらい預貯金金利が高かったですね。

銀行に100万円預けておくだけで1年後には106万円、2年後には120万円と勝手に増えていってくれるほど高金利社会でした。

ですが、バブル崩壊を皮切りに金利は下がり続け今では0.002%という超・超・超低金利の社会になっています。

預貯金に限らず、低金利と聞くとマイナスな感じがしますが、ほとんど金利がない状態でお金を借りられます。

「新しい事業をスタートしたい」「理由があってお金を借りなきゃいけない」という人には、昔に比べ気持ちが楽になりますかね。

こんな状況だからこそ、債券や株式に投資をする人が増えてきました。

| 想定利回り | |

| 債券 | 1~5% |

| 株式 | 5~10% |

あくまで平均なので、投資するものによって利回りが変化してきます。

ですが、銀行に入れておいてほとんど増えない、しかも手数料でマイナスになることもあることから脱却したいという人は投資をするようになってきました。

結果として、私たちもこの一人に当てはまるのかもしれません。

始めたきっかけはいろいろあるのでまたの機会にでもお伝えできればと思います。

投資をしたいといっても、投資商品を買うお金がなければできませんからそのタネ銭を作るために貯金をしたいというマインドで貯金をする方も一定数います。

③【頭金】教育や住宅、車のために!

かっこいいスポーツカーなどマイカーをもつことや、賃貸よりも自分好みの家を買いたいなどの夢がある方も多いのではないでしょうか?

僕は大学生のころから、車と家が欲しく貯金を続けてきました。

結果としては、貯金はできたけど結婚式で使うことにしましたよ!

一生に一度ですからね!

夢のマイホーム、マイカーもお金がなければ手に入れることはできません。

だいたい購入価格の2~3割程度の頭金が必要だともいわれています。

もちろん一括購入できる資産があれば一括で購入もOK!

また頭金が1割しか用意できなくても大丈夫です。

ですが、頭金が少ないと金利が高くなるのでご注意を!

例えば、300万円の車を買いたいとしましょう。

年間車のために、30万ずつ貯金をしても一括で購入するためには10年かかります。

また、購入後もメンテナンスや保険、ガソリン代、固定資産税などコストもかかってくるので300万円以上の貯金がある状態で購入することが必要でしょう。

ですが、マイカーローンを利用すれば約3割の90万円を頭金として用意すればよく、一括で買う時の1/3くらいの期間で購入することができます。

今すぐにローンを組んででも車を買いたい!という方はその頭金として貯金をしていくことでしょう。

家ならどうでしょうか?

土地代も含めて5000万円の家が欲しいとしましょう。

さすがに5000万円を一括キャッシュでは無理なのでローンを組むことになるでしょう。

そしたら頭金は最低でも1000~1500万円くらい必要ですね。

自分が欲しいものを買いたいから、そのために貯金をする!

これも貯金の動機としてあることでしょう。

④【予備】もしもに備えて…

人生お金がいくらあっても不安なものです。

- もし病気になったらどうしよう

- もし事故を起こしてしまったら?

- もし家族がなくなってしまったら?

- もし物価が上がりすぎてものが買えなくなってしまったら?

- もし給与が減ったらどうしよう?

他にもたくさんありますよね。

もしも自分の身に何か起こったらと思うときりがありません。

はじめは100万円あれば安心と思っていたのに、いざ100万円貯まると200万ないと不安だな・・・

いや300、400…1000万と不安に思えば思うほどお金を大きな目的なく貯金をしてしまうものです。

あ、私かもと思った方は要注意です。

お金の不安は考えれば考えるほど出てきます。

- 自分が病気になるリスクはどれくらい?

- 給与が減ってしまう可能性は?

- 貯金以外にお金を貯める方法はないのか?

これらのことを一歩引いた目線で考えられないと、ただただ貯金をする人になってしまいます。

もちろん、この貯金動機を否定するつもりはありませんが、「あっ」と思っていただけたら一度客観的に貯金の目的を見直してみてください。

大企業の社長さんにも、「1億あっても2億あっても不安だわ」とおっしゃる方もいます。

我々からしたら「いやいや」と思いますが、もしもに備えてと漠然と思っている方はいくらお金があっても不安が付きまとってくるみたいですね。

⑤【改善】将来を明るく!

今の生活より5年後、10年後、老後の人生を楽しく暮らしたい!

好きな人ができたらそのときにいっぱい使いたい

子どものためになにかできるように節約する

今の楽しい生活をある程度犠牲にして、将来のためにお金をためておきたいと考えている方は、この動機に当てはまるのではないでしょうか。

自分の明るい未来のために今という時間を犠牲にして貯金をしておくことで、将来少しでも楽しく暮らすことができるのではないか、自分のしたいことができるようになるのではないかという考えのもと節約をして貯金をしていくことでしょう。

でもお忘れなく!

逆に今を楽しみたいと貯金ではなく借金をして過ごす方もいることを!

この方たちは現在を楽しみ、未来を犠牲にしてもよいと考えているかもしれないですね。

これはこれで素敵ですよね。今を全力で楽しむ!

人生一度きりですからね!

⑥【自立】FIREに向けて!

経済的自由を獲得したいという思いで貯金をする方は、ここに当てはまるのではないでしょうか?

今を生きるために仕事をするのではなく、さらに生活を豊かにするために働くことを目指して!

中には、早期退職をして自分の持つお金だけで自分の思うように自由に過ごしたい!

こんな方もいるのではないでしょうか。

投資のタネ銭を作ることを目的に貯金している方と似ているのかもしれませんが、さらにこちらを目的としている方はレベルが10も20も高いですね。

【投資】

少しでも自分の資産が増えたら、社会に貢献出来たら

30年後2000万円の資産を作りたいから、コツコツ投資をしていこうという方はこちらでしょう。

65歳前後で退職した時に、年金+配当金や売却益で暮らしていくことを目的としていますね。

一方、自立動機の方はどうでしょうか?

【自立】

配当金や定率売却益だけで暮らしていけるようになれたら

30年後といわず、15年後には4000万円の資産があり、配当利回り4%で年間160万の不労所得を得て、このお金で生活をしていきたい。

また、そのほかに値上がりを目的にした株も購入し、別で4000万円ある。

年間4%で切りくずすとプラスで160万円のキャピタルゲインがある。

トータルでは8000万円の資産を基に、働くことなく320万円の所得を得ることができますよね。

15年間で8000万円の資産を築くわけですから、節約などをして多くのタネ銭を作り、投資をしていることになります。

これらを頑張ってやりたい、経済的自立をしたいということが目的の方は自立動機に当てはまるでしょう。

同じ投資でも、FIREを目指している方のほうがより多くのタネ銭が必要になるためにより難しいことが分かっていただけましたか?

⑦【遺贈】誰かのために!

自分のためではなく、子どものため、困っている人のためなど寄付すること、贈与することを目的にする方もいますね。

こちらを目的にする人は、「よし、誰かにあげるぞ」というわけではなく、気付いたら遺贈が目的になっていたという人が多いみたいですね。

⑧【退蔵】目的はないけれど…

投資したいわけでも、将来が不安なわけでも・・・

お金があることがステータスと思う方は、「なんとなく目的もなく」ためていくことでしょう。

ここでいうステータスは、「あなた」を評価しているのではなく「お金がある状態」を評価しているだけかなと思います。

ほんとにそのステータスは必要ですか?と自分に問うてほしいと僕は思っています。(個人的見解です。)

とは、言っても最初は何となく貯金することもありますよね。

若い時はなおさらそうかもしれません。だって、日本はお金の教育が不十分ですから(笑)

一緒に勉強をしていく中で、なにか目的が見つかるかもしれませんね。

私たちの動機は3つ!その理由は?

①【ライフサイクル】老後のために

やっぱり老後は不安です。

本当に年金だけで暮らすことができるのかな?

物価が上がっていく中で、給与は増えないから貯金も難しいかも

60歳で退職したとしたら人生100年時代と考えたら40年!

働いた期間と同じだけを過ごすってことは、働く40年で80年分を稼がないと…

できることなら100歳、110歳まで生きたいなと思いますがどうなるか分からないので不安でいっぱいです。

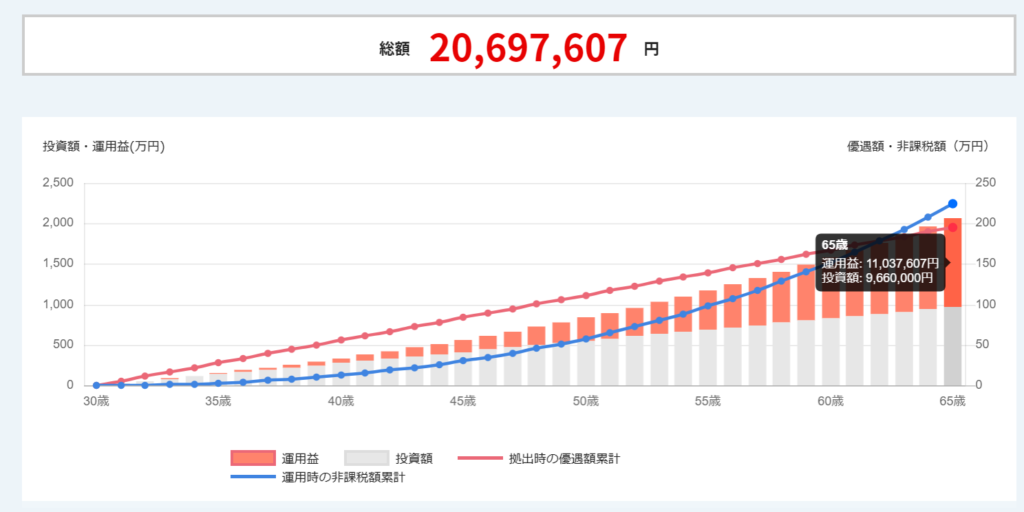

少しでも老後の不安を減らし、今できることは何だろうと考えてiDeCoを始めました。

30歳でiDeCoを初めて65歳まで積み立てをしていくと…

会社員の上限23,000円を毎月積み立て、運用利回りが4%と仮定すると約2,000万円の資産を築くことができる計算です。

もちろん、株式投資になるので一定のリスクはありますが定期預金で全く増えない現状、国が推奨し審査が通った商品の中からのみ購入できる点から、特定口座などで投資するよりリスクは低いのではないかと思っています。

そして、何よりiDeCoでの掛金が控除に使えるのでより投資のタネ銭がつくりやすいなと感じています。

②【予備】もしもに備えて

投資だけして、お金が増えるならいらないと思います。

ですが、投資はお金を増やすことではなくお金に働いてもらい事業として成功することもあれば失敗することもあると思っています。

そんな中で、いつ病気にかかるかも分からないし、給与が減ってしまうかも分からない中である程度の現金キャッシュは必要だと思っています。

私たちの目安は一カ月当たりの生活費の6倍、つまり半年分は現金をもっておこうという考えて生活をしています。

そのために、稼ぎを全額投資へではなく、もしもに備えて数万ずつ貯金をしていっています。

半年分といいましたが、理想は1年分くらい欲しいなと思っています。

なぜなら、家が欲しい、車が欲しい、など「もしも」大きな買い物がしたいとなった時の頭金にも使えるかもしれないからです。

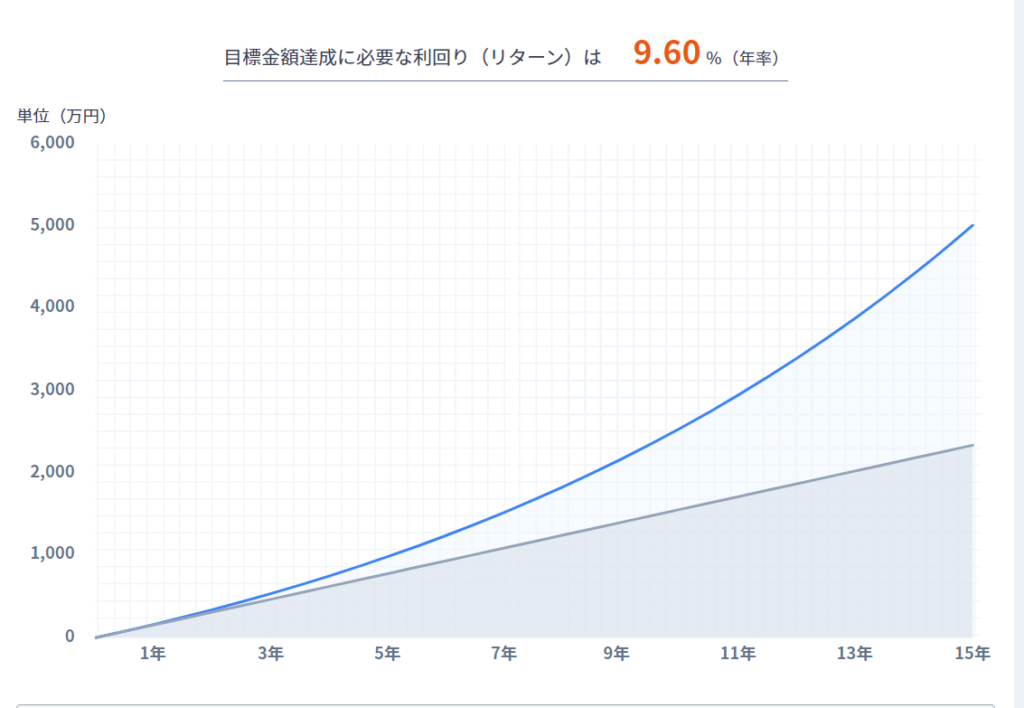

③【自立】FIREに向けて

目指せ45歳でFIRE達成です。

もちろん、FIRE達成してもしたいことがあれば働くし、何かしたいことを続けていくつもりですがまずは約15年後を目標に取り組んでいます。

年間収入の5割を投資に回していくことで達成ができると思い、日々節約と副業をしながらタネ銭作りをして取り組んでいます。

FIRE後も働くつもりなら、もう少し気楽に投資をしてるくらいでいいのでは?

夢と希望は大きくといったところでしょうか(笑)

頑張って投資をしていく中で無理だと思ったら、投資額を減らしてミドルFIREなどを目指せばいいと思うのですが、その時の選択肢を増やすためにもできるときにまずは頑張ってみようという感じです。

また、投資開始初期の投資額が多いほど、トータル同じ額を投資しても将来の資産が増える可能性が高いことも理由の一つです。

【条件】

15年間継続

総投資額は約1200万円

目標資産5000万円

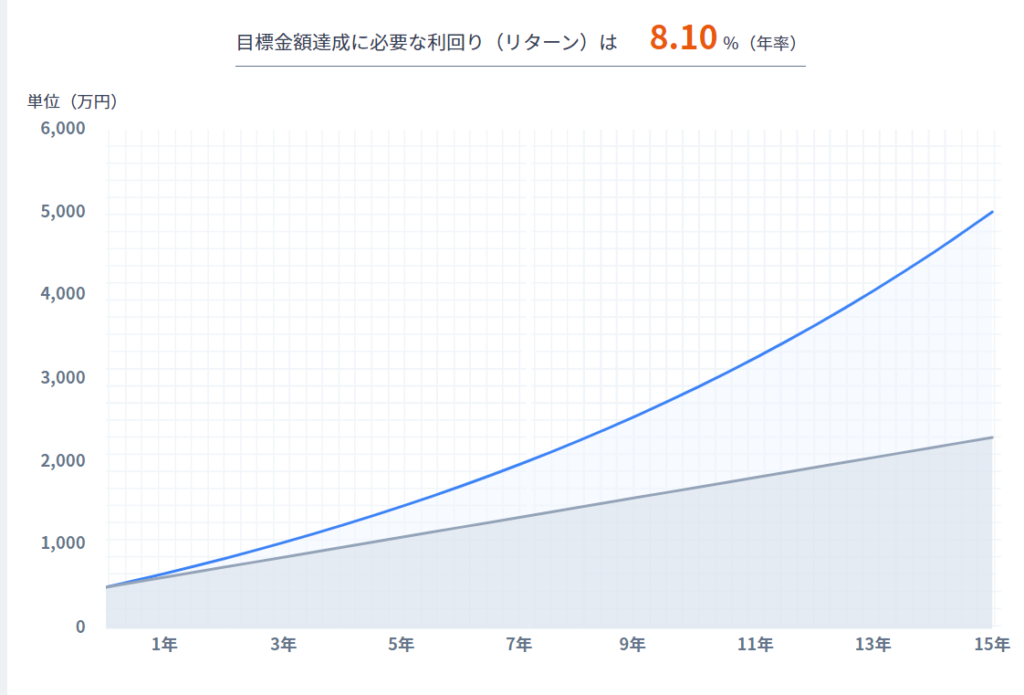

【比較条件】

①初期投資なし 月13万の積立

②初期投資500万 月10万の積立

これは極端な例ですが、初めに500万円を一括投資することで複利効果を受けやすく月の投資額を減らし、低い利回りで運用しても同じような資産を築くことができることになります。

もちろん一括で500万をいれることはリスクだと思っているので、最初の5年くらいは投資額を増やしていこうと思っています。

最後にはなりましたが、私たち夫婦の個人的な見解も含まれています。

優しく見守っていただけたら思います。

コメント